语言

语言

金刚线主要使用在于晶体硅和蓝宝石等硬脆材料的切割,相较传统的砂浆钢线倍切割速度)、损耗少出片率高(多出15-20%硅片)、环境污染小(无有机液)、产品质量高的优势。金刚线中电镀金刚线又以单片耗线量低、线径规格小、切割效率高的突出优点受到市场广泛青睐,优于树脂金刚石线年普及,减少相关成本提升竞争力。

单晶硅因质地均匀率先实现金刚线工艺配套,从而较早实现金刚线替代传统砂线年金刚线在单晶硅切片实现完全渗透替代。使用金刚石线%。借助于金刚石线切割带来的成本差距的缩小,及一期“领跑者”计划过于强调高效率,单晶硅组件市场占有率从2015年的18%跃升至2017年的30%,市场占有率得到提升。1.3 多

晶硅2017年全面替代,“金刚线+黑硅+ PERC”实现低成本高效组件放量。

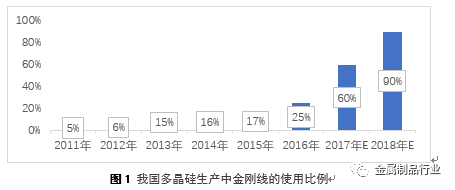

2016年至今,黑硅及PERC等技术的成熟解决了金刚线切割多晶导致后端植绒工艺问题,且大幅度降低成本同时提升电池效率,达到1+1+13的效果,带来了金刚线在多晶片切割应用成井喷式发展。此技术使得多晶电池转化率达到20.5%,性能媲美单晶,同时成本极大下降,预计市场占比将大幅回升,金刚线作为耗材直接受益。由于传统砂浆切片机改为金刚线万元,大多数多晶硅企业已大举改造,预计2017年底切片机改造将达到90%以上,金刚线需求井喷式爆发。

预计2017年全球80GW光伏组件出货量,单/多晶硅占比分别为25%和65%,完成替代后光伏行业对金刚线万km,而蓝宝石衬底行业金刚线万km,而现有总产能仅1900万km,缺口巨大,行业盈利能力强。供不应求状态预计在2018年方能缓解。以光伏组件产量年增长10GW、蓝宝石行业增长率30%测算,2018、2019年金刚线年扩产项目全部达产后总产能约3058万km,供需基本平衡,行业转向质量竞争,同时集中度得到提升。2 得益线切技术应用,单晶市场占有率提升

使用金刚石线后,单晶硅片成本一下子就下降,单晶组件成本也随之下降。金刚线切割单晶硅片带来的成本优势主要缘于:单位产能耗硅量减少、产能提升导致单位硅片成本下降、切割成本下降三大方面。具体来看,金刚线切割单晶硅片的成本优势表现为切缝损失小、硅料利用率高,单公斤出片数提高至59片以上,比砂浆切割每公斤多出约10片;单片金刚线消耗低于砂浆消耗成本及产能高能够降低折旧费用;极大降低了生产废料的产量和处理费用;提升了机器生产率超过1.5倍。整体上,金刚线切割成本较传统砂浆切片可降低约20%,按照当前的硅料及硅片价格,金刚线切割单晶较砂浆加工单片成本约降低0.6-0.8元,单晶与多晶硅价差一度下降至0.6元左右的性价比“阈值”。凭借金刚石线切割带来的巨大成本优势,加上一期“领跑者”计划过于强调高效率而不区分技术路线,单晶硅实现市场占有率从2015年的18%提升至2017年的30%。单晶硅电池片由于自身材料物理特性,在发电效率绝对值上高于多晶硅电池片,但单晶硅电池片生产所带来的成本一直居高不下,综合度电成本上性价比不如多晶硅电池片,因此多晶产品一直占据晶体硅市场主流,近十年来多晶硅于晶体硅市场占有率始终高于60%。

自2015年开始,为加快光伏平价上网速度,中国计划每年实行光伏“领跑者”计划,即通过制定激励政策,鼓励同类可比范围内能源利用效率最高的光伏产品、企业或单位的研发技术、宣传和推广。按“领跑者”计划规定,进入的多晶硅电池组件和单晶硅电池组件的光电转换效率必须分别达到16.5%和17%以上。而单晶硅由于自身特性光电转换效率较高,龙头单晶硅企业的大部分产能均可达到“领跑者”计划的标准,从而获得了政策上的扶持。与此同时,金刚石线年的全面铺开,使得单晶硅生产所带来的成本下降了20%-30%,加上单晶领域出现了如拉晶技术的一些有利突破,单晶硅的性价比大幅度的提高,行情转好,连续两年实现市场占有率的跃升。

近两年来,借助金刚线切割技术,单晶硅得以率先降本增效,缩小与多晶硅的价格差,提升自身产品竞争力。单晶硅的市场行情也反映在了龙头公司的股价走势之上,晶科能源作为单晶硅龙头之一从2017年初的13美元/股涨到最高29美元/股,股价上涨一种原因是因为市场需求确实很好带动业绩上涨,另一方面也是市场对单晶硅替代多晶硅出现了错误预期。近日的回调显示市场开始扭转这种误判,由于多晶硅可以同样使用金刚线年这一技术成熟并得以推广,预计之后的市场格局以及二者的市场占有率会向着有利于多晶硅产品方向发展,对于多晶硅电池切片组件企业来说带来新的机会。

3 应用于多晶硅:配套工艺获突破,金刚线年起,新型“制绒”技术如干法黑硅技术、湿法黑硅技术和新型添加剂制绒技术取得良好突破,2017年至今这些技术的逐渐成熟稳定使得金刚线切割多晶影响电池效率的主要障碍得到解决,金刚线切多晶片的技术推广呈现井喷式发展。与此同时,通过PERC技术(一种有效提高电池效率的技术)与黑硅技术的叠加整合,多晶硅电池的转换效率得到极大提升,再加上金刚线切割的低成本高效优势,多晶产品竞争力得到大幅度的增加。我国多晶硅生产中金刚线。

20%,该比例在目前较为稳定。由于下游照明市场需求的驱动,以及衬底由二寸过渡到四寸及未来逐步发展到六寸,使得行业可望每年保持30%以上的发展速度,在一定时期内,LED衬底材料仍是蓝宝石重要的应用;消费电子科技类产品需求体现为智能手机的摄像镜头保护玻璃、Home键、蓝宝石表镜等,近年来亦在稳步发展。4.2光伏行业需求剧增我国光伏行业近年来发展整体具有活力,现在出现的各项技术突破打开了新的发展可能性,行业未来预期向好。与此同时,占据光伏组件市场占有率近70%的多晶硅领域的放量促使金刚线年金刚线市场规模测算模型假设见表8。表8 金刚线市场规模测算模型假设

根据以上假设计算模型结果为金刚线亿元,而市场总供给目前仅约1900万千米。金刚石线市场目前面临严重的供不应求。主流厂商扩产计划预计从2017年年末开始投产,于2018年方可放量,此前的时间由于供需缺口巨大预计金刚石线价格将会上行。金刚线市场规模模型计算结果见表9。图2为2017-2019年金刚线市场供需示意图。

吨,综合砂浆切割液及处理费用等成本,每片硅片切割上金刚线切割相对于砂浆切割下降

元,成本节省幅度巨大。经测算即使金刚线价格上行,亦不会涨至切割成本高于砂浆切割,因此基本不存在企业因金刚线价格重新上行而选择不替换传统切割方式的可能。

多晶硅巨大体量的市场开放使得金刚线需求剧增,目前金刚石线面临严重供不应求,金刚石线生产商年内盈利前景相当可观。

预计2018年金刚石线市场供不应求的局面将大致转换为供需平衡。以晶硅组件全行业产能90GW、蓝宝石行业需求增长率30%测算,2018年金刚线年间假设所有金刚石线各主要生产公司募投项目均能如期陆续建成投产且得到下游客户认可放量的情况下,以电镀金刚石线各主要厂商扩产计划预计,2018年总产能乐观预计可达3058万千米,在乐观情况下,供给缺口将得到修复。

近几年金刚线μm的速度持续减小,目前主流金刚线μm,金刚线细线化趋势明显,已达到树脂金刚线最小线径的瓶颈,树脂金刚线未来将由于无法达到生产规格要求而被淘汰,因此目前主流厂商扩产计划均为电镀金刚线。目前从事金刚石线制造的主要企业产能及重点项目情况如图3所示。

年预计多晶硅全行业将采用改造原有机器及购入专机两种方式完成金刚石线切割设备替换,并在改造机折旧年限到期后全行业替换为金刚石切割专机。由于金刚石线切割带来实际产能提升超

100GW,因此,行业中部分产能可能转移到陶瓷、特种玻璃切割等领域或面临淘汰。返回搜狐,查看更多责任编辑:

声明:该文观点仅代表作者本人,搜狐号系信息发布平台,搜狐仅提供信息存储空间服务。