语言

语言

隆基股份成立于 2000 年, 总部在陕西西安,组件和单晶硅片是公司核心业务。目前公司已发展成为全世界最大的单晶硅片制造商,单晶组件出货量连续多年位居全球第一,单晶 PERC 电池和组件转换效率连续多次刷新世界记录。

回顾隆基股份发展历史,2014 年底隆基进入电池组件环节,5 年时间成为全世界排名前四位的组件厂商。2014-2018 年,隆基营收年化复 合增长率为 56.3%,组件出货量(2015-2018 年)年化复合增长率约为 73.2%。公司立足技术进步和产品领先原则,深挖产品竞争力,持续强化盈利能力。

2019 年公司实现总收入 328.9亿元,其中太阳能组件业务实现收入 145 亿元,收入占比达到 44%;单晶硅片收入达到 129亿元,收入占比达到 32%,是公司最核心的两块业务。从收入区域来看,2016 年以来海外收入占比呈现提升趋势,2019年海外收入占比达到 38%,主要得益于光伏市场多元 化发展,市场需求更加分散。

2020 年 2 月,公司公告全资子公司隆基乐叶拟现金收购宁波江北宜则新能源科技有限公司 100%股权,交易基准定价暂定为 17.8 亿元。宜则新能源主营业务为光伏电池及组件的生产、销售以及现有厂房租赁业务,生产基地位于越南。其主要控股公司包括 Vina Cell Technology Co., Ltd、Vina Solar Technology Co., Ltd、宜则国际有限公司、上海宜则新能源科技有限公司、广西宜则国际贸易有限公司。宁波宜则 2018 年实现收入 23.4 亿元,实现归母净利润 0.6 亿元。2019 年 前三季度实现收入 20.6 亿元,实现归母纯利润是 2.5 亿元。宁波宜则业绩承诺为:2019 年、2020 年及 2021 年实现调整扣非净利润分别不低于 2.2 亿元、2.41 亿元和 2.51 亿元,累计不低于 7.12 亿元。

宁波宜则目前拥有光伏电池年产能超 3GW(相当于 2019 年末隆基电池产能 的近30%),光伏组件年产能超7GW(相当于2019年末隆基组件产能的近50%)具有较好的盈利能力。越南光伏有望成为公司除了马来西亚古晋之外的又一海外 工厂。本次股权收购事项如顺利实施,将有利于公司快速获得电池、组件海外产 能,加强完善产业布局,规避海外贸易壁垒,增强公司的整体竞争力。

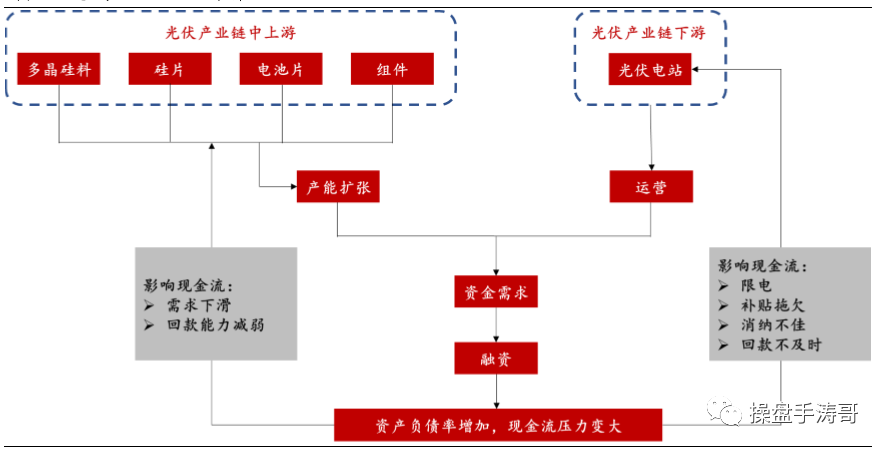

光伏行业具有典型的重资产特征,多晶硅料、硅片、电池片、组件的产能 建设均需要较大资金支持。目前多晶硅料产能扩建资本开支为 15 亿元/万吨, 硅片、电池片超过 5 亿/GW,常规组件超过 1 亿元/GW。而产能扩张是确保公 司规模优势、成本优势及产品的质量最有效的手段之一,对企业现金流要求较高。

决定企业兴衰存亡的是现金流,无论是光伏中上游的产能扩张,亦或是下游光伏电站的运营,对资金需求均较大,垂直一体化布局对企业现金流提出了更加严格的挑战。企业通过融资等手段,往往会造成资产负债率增加、现金流 压力变大。如果需求下滑或受到补贴拖欠、限电等影响,企业回款能力将减弱,进而影响现金流。此前行业龙头尚德等不合时宜地增加负债扩建产能,结 果导致流动性紧张并带来经营风险。

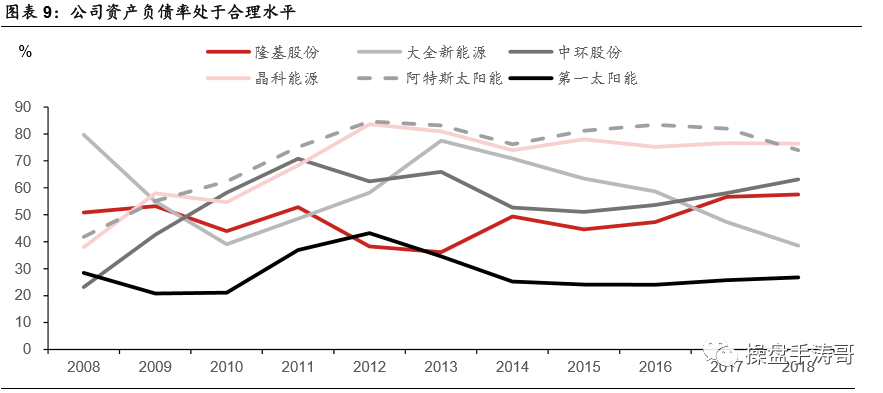

截止至 2019 年三季度末,公司总负债规模达到 277.7 亿元,资产负债率达到 51.3%。公司总负债呈持续增长趋势,根本原因是随公司经营规模的逐步扩大,经营性负债和银行贷款相应增加,同时公司还通过债券直接融资优化负债结构,也导致了负债总金额的增长。与同行业比,第一太阳能(FIRST SOLAR)资产 负债率较低,近几年在 25%左右;大全新能源和晶科能源资产负债率较高,最高超过 80%。隆基股份资产负债率目前不超过 60%,总体有所上升,根本原因是 公司仍处于加快速度进行发展期,为满足经营规模持续扩大的需要,银行贷款以及债权融资增加所致,但均处于合理水平,保证了公司持续经营的稳健性。

可融资性评级由高到低分为九级:AAA、AA、A、BBB、BB、B、CCC、 CC。公司目前可融资评级提升至 AAA 级,与同行业比,公司可融资性评级良 好,可融资空间较大。2020 年 2 月 25 日,权威光伏行业媒体 PV-Tech 发布了 2020 年度第一季度组件制造商可融资性 PV Module Tech 评级,隆基成为全世界唯一获最高级 AAA 级评级的组件制造商。

2019 年中国硅片产量达到 134.6GW,同比增加 25.7%,全球市场占比达 到 97.8%,呈持续提升趋势。过去十年,中国硅片产量复合增速(CAGR10) 达到 40.8%。

硅片制造商的由来主要有三个途径:一是以前无硅棒和硅片生产、研发经验,直接从事硅棒、硅片生产;二是硅片上游或下游的厂商介入硅片生产, 主要供应集团内部使用(如英利绿色能源等);三是原为电子级半导体硅片厂 商,将电子级半导体硅片技术移植至太阳能硅片生产(如中环股份、卡姆丹克 等)。

目前多晶硅片市场专业化分工程度低于单晶,垂直一体化的公司仍有大量产能,单晶是行业的发展的新趋势。多晶硅片专业化企业主要以保利协鑫能源控股有限公司为主。单晶硅片市场已实现了专业化分工,国内主要以隆基股份、 中环股份、晶龙集团等为主。2018 年中国大陆单晶硅片产能为 75.6GW,产量 为 49.2GW。从市场占有率看,单晶硅片龙头为隆基股份,国内市场占有率为 37%;中环股份市占率为 33.1%,排名第二。

目前隆基股份拥有全球最大的单晶硅片生产能力,全球单晶硅片出货量第—,并在全世界内建立完善的销售经营渠道和快速服务响应能力。隆基单晶硅总部位于西安,已经建立起以西安为中心,覆盖宁夏、云南、江苏、马来西亚的生产布局。

截止 2018 年,公司单晶硅片产能 28GW。依据公司《未来三年(2019-2021) 产品产能规划》,计划单晶硅棒/硅片产能 2019 年底达到 36GW,2020 年底达到 50GW,2021 年底达到 65GW;单晶电池片产能 2019 年底达到 10GW,2020 年底达到 15GW,2021 年底达到 20GW;单晶组件产能 2019 年底达到 16GW, 2020 年底达到 25GW,2021 年底达到 30GW,进一步巩固高效单晶一体化龙头地位。其中硅片产能根据目前建设进度预计 2020 年底可达到 65GW,较原规划时间提前1年。为保障高效单晶产品的市场需求,公司加快各项产能建设速度。

隆基股份受全国半导体设备和材料标准化技术委员会材料分技术委员会的委托,负责起草《再生硅料分类和技术方面的要求》的国家标准,参与《太阳能电池用 硅单晶》、《太阳能级多晶硅》、《太阳能电池用硅单晶切割片》、《太阳能级多晶硅 片》等国家标准的起草工作。

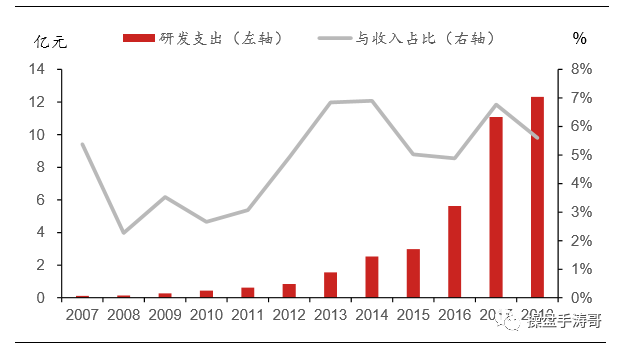

隆基股份连续数年坚持高额研发投入,研发与营业收入占比从始至终保持在 5-7% 之间。2017 年研发投入 11.08 亿元,2018 年研发投入 12.31 亿元,从 2012 上 市年到 2018 年年底,隆基股份累计研发投入 36.95 亿元为行业之首。

公司持续研发投入,自主创造新兴事物的能力不断的提高。公司成功完成研发并顺利导入生产全面推广的重点技术成果有:单晶快速生长技术、金刚石线切割工艺、 太阳能单晶硅片高效清洗工艺技术、提高太阳能硅单晶转换效率研究、高效晶 硅生长关键技术及成套工艺等。公司目前正在全面导入生产的单晶快速生长技 术,将实现单晶生产速率 30-40%的提升,不仅大幅度缩短了长晶时间,提升了单 炉产能,而且有效改善了单晶性能,在减少相关成本的同时提升了产品的质量。以上 研发成果有利于持续提升公司在拉晶与切片环节的成本控制能力与品质保障能 力,有利于逐步降低度电成本、推进产业升级,从而提升公司产品综合竞争优势。

在“降本”、“提效”的双重因素驱动下,“大尺寸” 、 “薄片化”已成为硅片环节的主要发展方形。“薄片化”由于能够有实际效果的减少单片用硅量,在金刚线切割 技术的助力下,已成为硅片企业一同瞄准的技术创新方向。2018 年行业单晶硅 片平均厚度在 180μm 左右,多晶硅片厚度在 180-185μm,较 2017 年厚度减 薄 5μm。单晶硅片已具备量产 150μm 厚度硅片的能力,部分定制的 N 型硅 片厚度可达到 125μm。2018 年,M2(156.75-210mm)仍然是硅片的主流尺 寸。2018 年下半年,企业希望能够通过扩大硅片尺寸提升组件功率,探索 158.75mm、161.7mm、166mm 等更大尺寸,硅片大尺寸化还要考虑与产线的兼容性、产品的可靠性等。目前,大尺寸硅片产品尚未形成规模化。预计 2020 年在与电池厂商的一同推动下,量产硅片将趋向更薄、更大。

继 2018 年晶科能源提出 G1(158.75mm 方形硅片后),2019 年 6 月 4 日 在 SNEC-2019 展会上,隆基发布全新 P 型 M6 180μm 厚度单晶硅片。相比 156.75mm 边距、216mm 直径的 M2 类型产品,此次发布的 M6 产品,边距达到 166mm,直径达到 223mm。更大硅片尺寸有助于提升电池、组件转换效率。采 用 M6 尺寸硅片后,72 型组件功率可达到 420-430W,将有利于光伏系统 BOS 系统成本进一步压缩,助力度电成本降低。

公司的业绩核心由光伏组件和单晶硅片业务驱动。我们判断,公司未来两年增长点源自:1)基于公司在单晶硅片和组件环节的优势地位,受益于国内外光伏需求增加带动产品出货量持续不断的增加;2)不断布局海外产能,拓展海外市场,逐步提升组件产品市占率;3)转型为垂直一体化光伏 EPC 集成方案提供商。

公司作为光伏一体化龙头,产业链布局涵盖硅片/电池/组件 3 个领域,目前已在单晶硅片环节形成了绝对的竞争优势, 且竞争格局好于预期;同时公司积极拓展下游组件销售经营渠道通路,目前进展迅 速。我们预计随光伏平价的到来,行业有望迎来全面性成长。虽疫情冲击的影响逐步缓解,我们预计海外需求有望迎来快速地增长;而国内来看,由于 2020 年竞价政策已全面明朗,需求有望迎来逐季高增长。出口需求叠加国内需求释放,下半年有望迎来需求共振。

结合公司发布的2019年年报和2020年一季报与行业供需情况,预计公司2020-2022年每股盈利为1.66、1.99、2.39元,按照目前收盘价格27.71元计算目前市盈率为16.6倍,考虑到公司高成长叠加行业龙头,可以给与2020年20-25倍市盈率对应股价为33.2-41.5元。

考虑到欧美疫情拐点还没有来临,目前海外光伏装机受到短期影响,但随着欧美假期管控,一旦疫情得到一定效果控制,光伏装机量将出现报复性反弹机会,所以目前操作上还需要控制仓位,等待疫情拐点来临后再逐步加仓布局!

温馨提示:本文基于公开信息整理,内容仅作为分析研究,不作为买卖依据,盈亏自负。好股票还需要有好价格,涛哥每天分享的股票虽然都不错,但操作上还需要细细甄别。返回搜狐,查看更加多