语言

语言

我国硅片商场首要依靠出口,出口地首要为我国台湾、韩国和马来西亚等东南亚区域。和硅片相同,我国也是电池片产值大国,从全球格式来看占绝对优势。可是近期跟着新政落地,整个职业面对出清,可能将度过一段时间的困难期。

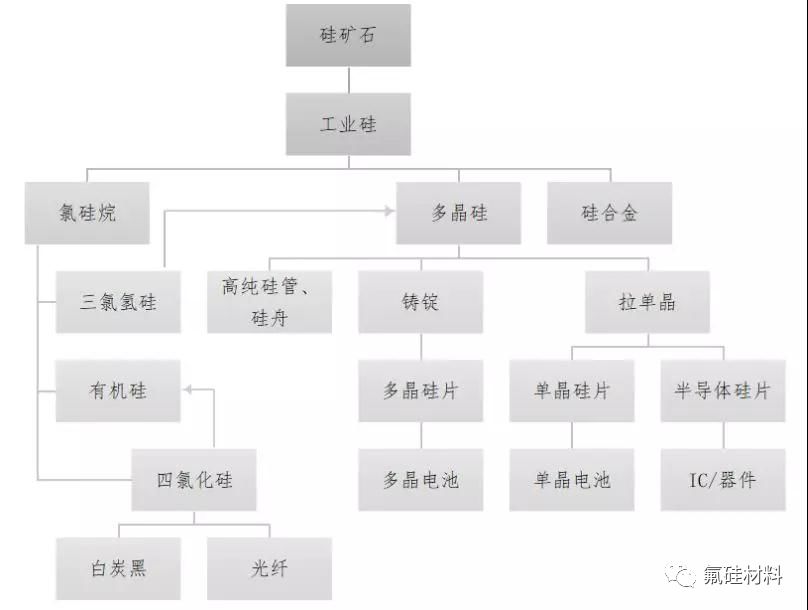

硅资料是重要的工业质料。工业硅的用处首要分为冶金级(合金硅)、化学级(有机硅)、太阳能级(低纯度多晶硅和中高纯度的单晶硅)、电子级(直拉集成电路纯度单晶硅及区熔高纯度单晶硅),纯度大致次序为合金硅有机硅多晶硅单晶硅。以石英砂(SiO2)为质料经过复原、研磨、氢化等进程出产制备的三氯氢硅和四氯化硅作为前驱体,下流产制品包含四氯化硅产成的光纤预制棒和气相白炭黑,以及三氯氢硅制多晶硅产成的半导体、太阳能电池,硅合金和有机硅(硅烷偶联剂)等分支,这些分支工业远景宽广,开展迅猛。

多晶硅资料首要应用于太阳能光伏以及半导体芯片职业,而本篇文章首要把目光聚集光伏范畴。

来历: Wind,我国有色金属工业协会硅业分会,《我国光伏工业 2016 年总结及 2017 年展望》

从全球规划来看,除我国外,其他国家的硅料几乎没有扩增,因而全球硅料的扩增首要来自于我国。其他首要硅料供给国产能状况:韩国硅料总计在 11.3 万吨左右,美国硅料总计在 8.27 万吨左右,日本硅料总计在 2.15 万吨左右,马来西亚总计在 2 万吨左右。

2017-2019 年国内 top6 厂商产值集中度不断进步(万吨/年)

从国内硅料商场供给方面来看, 2016 年,硅料国内产能为 22.7 万吨,其间保利协鑫旗下的江苏中能硅业科技开展有限公司产能就到达了 7 万吨,特变电工旗下的新特动力股份有限公司到达了 2.2 万吨,通威股份旗下的永祥多晶硅到达了 1.7 万吨。2017年国内产能达 34.9 万吨,其间还包含天宏瑞科、东方期望、洛阳中硅、通威旗下的四川永祥、大全新动力、鄂尔多斯等企业,估计 2018 年年末国内产能将达 45 万吨左右,其间首要是来历于保利协鑫(扩产 4 万吨)和通威股份(扩产 5 万吨)的扩产。东方期望2016 年在新疆树立多晶硅厂,新疆电费较低,有望低本钱,估计在 2019 年会扩产 12 万吨。

2017 年硅料价格持续上涨,尽管首要厂商宣告扩产,但新增产能建成要到 2018 年末,产值开释则要到 2019 年,未来三个季度供需缺口持续存在。 依据世界矿藏、金属、化肥职业闻名咨询机构 CRU 集团的猜测,2018 年,全球工业硅需求将净增加 59 万吨,每年硅消费增加率挨近 6%。其间,我国仍将带动全球工业硅需求增加,我国工业硅消费量将增加 31.5 万吨。

硅料需求量居高不下,但自给率只要 56.82%,进口代替空间巨大。2017 年硅料需求持续放量,价格稳中有升,相关企业盈余才能增强。依据 EnergyTrend 计算,全球太阳能工业最上游端的硅料有 80%以上在我国加工为硅片,跟着全球光伏装机规划持续增加,国内硅料需求将坚持增加。可是我国硅料产值仅占全球产值 50%左右,国内多晶硅无法满意现有需求,硅料进口需求持续较高。2016 年我国硅料进口量约为 14.10 万吨,同比增加8.55%,其间从韩国、德国、美国别离进口 7 万吨、 3.57 万吨, 0.56 万吨,每月进口量均超越 1 万吨,月均进口量为 1.26 万吨, 最高到达 1.6 万吨,全年估计将进口 13-16 万吨。

截止 2017 年末,超越万吨级产能的我国多晶硅企业到达 10 家,别离为江苏中能(7.4 万吨/年)、新疆特变(3.6 万吨/年)、大全新动力(2 万吨/年)、四川永祥(2 万吨/年)、洛阳中硅(1.8万吨/年)、亚洲硅业(1.5 万吨/年)、东方期望(1.5 万吨/年)、江西赛维(1 万吨/年)、内蒙盾安(1 万吨/年)、江苏康博(1 万吨/年),全年产值占比到达 82.6%。

依据企业规划计算, 2018 年多晶硅产能新增量将到达 17.7 万吨/年,其间 13.9 万吨/年在下半年开释,故 2018 上半年实践新增量来自于 2017 年年末投产企业产能开释量,即鄂尔多斯 8000 吨/年以及内蒙东立 6000 吨/年在 2018 年上半年达产,天宏瑞科 1.9 万吨/年产能逐渐开释到年末达产、新特动力和神舟硅业有部分产能优化也于 2018 年上半年达产。

2017 年我国和全球光装机量别离为 53GW 和 105GW。受新方针影响, 2018 年全球商场将受我国装机大幅下滑影响,全球光伏装机将下滑至 80-90GW。若依照每瓦硅耗需求约5g 多晶硅料来进行预算,全球硅料需求量大约为 40 万吨~45 万吨。 2017 年全球多晶硅料需求量为 52.5 万吨,国内多晶硅料的需求量为 43 万吨,而同期国内的产值为 24.2 万吨,大约有 18.8 万吨仍需从国家进口。

从供给上来看, 2017 年末全国产能为 26.45 万吨, 2018 年新增落地产能 18 万吨,在建产能算计超越 30 万吨。从需求上来看, 1~5 月份分布式光伏装机数量快速增加,透支了全年 10GW 的总体目标。估计方针出台后,商场会敏捷的进入硅片清库存期,而多晶硅料商场进入急冻期、价格下滑,短期出货数据将大幅下滑,而多晶硅料价格也将持续跌落。

从硅料结构上来看,尽管冷冻期硅料全体来看供给是过剩的,但单、多晶硅片所需硅料会呈现供给的对立。现在用在单晶硅片上的高品质硅料求过于供,而用在多晶硅片上的低品质硅料则供过于求,所以单晶硅片所运用的高品质硅料的价格跌幅将低于多晶硅片所需硅料,这种状况将延续到本年三季度末。跟着通威、大全及特变等低本钱高品质硅料产能落地,下一年一季度将迎来投产顶峰,单晶硅片用多晶硅料的结构性共济对立将会缓解。

在供需过剩的布景下,首要出清的将是高本钱产能。关于这部分产能,设备单位电耗较高,能够到达 75~85kwh/kg,电费本钱占比最大到达了 40%以上。叠加金属硅质料、人力投入、蒸汽等本钱,总的现金本钱 70 元/kg;参加折旧本钱的出产本钱在 90 元邻近的水平;再叠加财政、办理、出售等费用后的本钱在 100 元的水平;再叠加增值税的含税本钱在 115 元的水平。当时价格下这部分产能现已处于不挣钱的状况。

但因为折旧本钱和财政费用并不会因为产能停下来而中止计提,只要当产品价格下滑至现金本钱,高本钱的产能才将首要进入停产阶段。因为低本钱产能的全本钱在 60 元左右,当价格下滑至高本钱产能的现金本钱时,低本钱产能仍能享用高额的赢利空间。而 2018年新增产能具有为高品质、低本钱的优势,跟着产能落地开释将加快高本钱产能的出清,将对冲新增产能带来的供需对立。

现在多晶硅技能进步与规划化效应已显着趋缓,多晶硅设备已根本完成悉数国产化代替,产能出资下降空间受限;职业干流企业已全面完成冷氢化改造,短期没有可见的跨越式的技能进步。在这一布景下,经过技能出产水平下降归纳电耗、进步 TCS 转换率等,以及加强精密办理等将显得更为重要,也是企业本钱竞赛的要害,而龙头企业在这一方面具有显着优势。