语言

语言

8月3日,德国轿车芯片厂商英飞凌发布了其第三财年成绩状况,营收为40.89亿欧元(约合44.65亿美元),同比添加13%。

指引方面,英飞凌估计第四季度营收约40亿欧元,商场预期41.3亿欧元,分部成绩(Segment Result)毛利率约25%,低于商场预期的26%。

受指引低于商场预期影响,财报发布后,英飞凌股价跌幅一度达10%,创下自2020年以来最大盘中跌幅。

除此之外,瑞萨电子、恩智浦、意法半导体、德州仪器等全球轿车芯片大厂在近期也连续发布了二季度成绩。

据Techinsights数据,2022年,英飞凌以12.4%的商场比例位居全球第一大轿车芯片厂商,恩智浦以11.6%的商场比例位列第二,瑞萨电子位居第三。

全体来看,消费电子全体需求低迷的大环境下,轿车智能化、电动化开展大势,带来车用芯片的需求,必定程度减缓了半导体工业下行的势能,轿车芯片大厂们完成添加。别的,轿车芯片供给虽比2022年现已有大幅好转,但芯片结构性缺少的问题仍不容忽视。

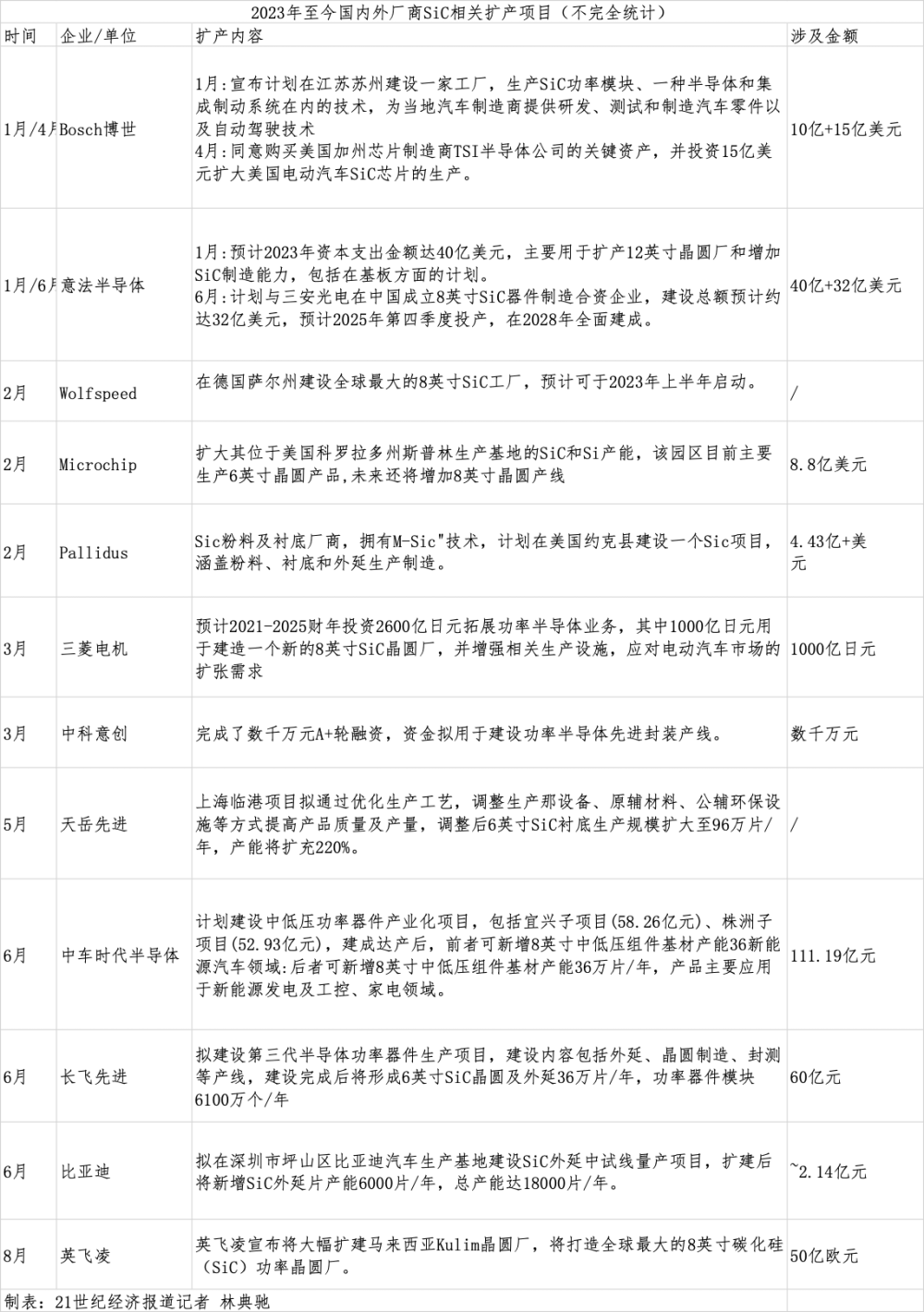

与此一起,企业们还相继宣告了碳化硅的出资和扩产方案,也能反映出大厂对轿车未来商场坚持达观。此外,他们简直都说到了添加最微弱的新能源轿车商场在我国,来自我国的制作商正在向海外出口轿车,这也是大厂们必争之地。

消费电子商场需求继续低迷的大环境下,车用芯片需求微弱添加,成为半导体开展的新动能,从各家半导体大厂二季度连续出炉,也可窥知一二。

英飞凌第三财年营收达40.89亿欧元,详细到轿车事务,第三财年营收为21.29亿欧元,同比上涨25%,净利润到达5.83亿欧元,分类成绩利润率(segment result margin,衡量运营盈余才能的方针)到达27.4%,环比上一个季度下降了3.6%。

英飞凌管理层在财报会上谈到,“英飞凌在第三财年成绩体现微弱,而半导体商场趋势仍喜忧参半。一方面,电动轿车、可再生能源及相关运用的需求居高不下。另一方面,个人电脑和智能手机等消费品运用的需求依然较低。”

日本轿车芯片厂瑞萨电子发布的二季度成绩则显现,陈述期内完成营收3687亿日元(约合25.71亿美元),同比下降2.2%。瑞萨对三季度的成绩并不达观,并给出了同比下降4.5%的猜测。

详细到轿车事务板块,瑞萨的产品包含MCU/SoC、功率半导体器材等,二季度完成营收1694亿日元(约合11.82亿美元),同比上涨3.4%。虽营收占比仍未超越工业、根底设施、物联网板块,但仍成为二季度难能可贵的亮点之一。

不过,比照意法半导体,瑞萨增速就不那么起眼了。2023年第二季度意法半导体轿车芯片事务体现抢眼,同比添加34%,毛利率到达49%,同比上涨1.6%。

“这其间得益于意法半导体与Mobileye协作,Mobileye是全球ADAS龙头,ADAS浸透率快速提高;其次,意法半导体与恩智浦、瑞萨比较,产品线更为丰厚,包含,模仿芯片、IGBT、MOSFET、VIPower全系列产品线,VIPower是一种十分合适新式轿车的技能。”一位了解意法半导体的剖析师指出。

比较起意法半导体,瑞萨以MCU芯片见长,近年来经过并购和整合,相继布局模仿芯片、IGBT等产品线。

恩智浦发布的二季报显现,完成营收33亿美元,营收下滑0.4%,但依然超原先业界预期的32.1亿美元。其间,轿车事务营收达18.66亿美元,同比添加8.9%,环比添加2%。

恩智浦CEO Kurt Sievers称,轿车芯片行情出其不意,来自轿车制作商的需求将减缓消费电子商场疲软带来的影响。

恩智浦估计,第三季度车用事务营收坚持审慎客观,将同比提高中等个位数(mid-single-digit)百分比,环比提高低个位数(low-single-digit)百分比。

德州仪器相同发布了其二季度报表,完成营收45.3亿美元,同比下降13.1%。德州仪器CEO Haviv Ilan表明,和之前的季度相同,除了轿车行业,公司在所有的终端商场遭受了需求低迷。

跟着智能化的趋势,车企和Tier1需求更多功率半导体以及高算力和综合算力作用更佳的芯片。纵观各家芯片大厂成绩阐明会,“缺芯”成为了关键词,轿车芯片缺芯现象比较起2022年已有所改善,但依然存在部分约束。

瑞萨电子首席执行官柴田英利表明,与一季度比较,轿车芯片供给缺少的状况相对有所上升,瑞萨一直在合理操控出产和库存水平。

“轿车芯片供给已全体回归常态,虽然有少量范畴仍供给受限,但从营收和订单量看占比并不高。”Kurt Sievers在财报电话会上则称。

IDC亚太区研讨总监郭俊艳承受21世纪经济报导记者采访时相同表明:“全体上而言,轿车半导体的供需根本相等,部分类型的半导体有细微缺少状况存在,主要是模仿芯片、分立器材、功率器材以及部分MCU。”

供给稍微严重背面,是与电动车开展速度超预期有关,轿车的电动化、智能化、网联化趋势促进轿车芯片商场继续上扬。

郭俊艳剖析,从供给端看,相关半导体企业活跃扩产能,添加供给,全体上缓解疫情三年轿车芯片的缺少状况。部分产品的供给需求苛刻的验证时刻周期,更多的根底设施建造,比较于需求依然有细微供给缺乏。

值得注意的是,供给严重的状况下,恩智浦还有或许提高芯片价格,财报会上,恩智浦CFO Bill Betz称,估计供给链本钱继续上扬,公司将经过提高运营功率以及向下游客户提价来应对,恩智浦需求提高包含轿车芯片在内的产品定价。

着眼未来,英飞凌估计,轿车芯片将在2023年坚持供需平衡。“跟着各大企业活跃布局轿车事务,包含需求微弱的智能驾驭芯片、座舱芯片、功率芯片、第三代半导体等。短期内,轿车芯片供需状况不会显着恶化。”郭俊丽表明。

瑞萨发布的数据显现,在2019年-2029年,整个乘用轿车产量将添加110%,单台轿车运用的半导体器材金额将会添加2.4倍,车用半导体的碳总量将会添加2.8倍。

业内人士谈到,SiC(碳化硅)因为其可直接提高新能源轿车的续航路程,一起也是建立高压渠道(800V及以上),完成超级快充(4C及以上)的前提条件。

因而,轿车工业链上的芯片企业和一级零部件供给商纷繁押注碳化硅。在二季度的财报会上,意法半导体便侧重说到与三安光电的合资SiC晶圆代工厂。

意法半导体表明,知识产权、工艺技能由意法半导体母公司供给,代工厂担任出产制作晶圆,深圳意法半导体工厂担任封装。如此一来,意法半导体在我国具有了整条工业链笔直一体化(IDM)才能。

该晶圆代工厂估计2025年第四季度量产、2028年满产至1万片/周,SiC器材用于新能源轿车、工业和新能源等范畴。

值得注意的是,意法半导体管理层在财报会上表明,合资工厂并不触及IP转让和特许权,仅仅将制作工艺转让。

相同加码SiC的还有瑞萨电子,瑞萨电子管理层在财报会上,侧重提及其与WOLFSPEED签定10年的SIC晶片供给协议,瑞萨向Wolfspeed供给20亿美元存款,并支撑Wolfspeed的美国产能扩张方案。

Wolfspeed为瑞萨供给150毫米和200毫米碳化硅裸片和外延片,保证从2025年开端大规模出产SiC半导体的优质SiC晶片的安稳、长时间供给根底。

管理层称,此举将强化瑞萨致力于推动其功率半导体路线图,以更好地服务于客户的广泛运用,包含电动轿车、可再生能源等。

英飞凌也在扩建碳化硅产线日,英飞凌宣告将大幅扩建马来西亚Kulim晶圆厂,将打造全球最大的8英寸碳化硅(SiC)功率晶圆厂。

英飞凌表明,马来西亚工厂将在未来5年出资50亿欧元。这项扩建方案的背面也是客户的许诺与支撑,现在现已10亿欧元左右的预付款。

当天的财报会上,英飞凌还立下方针,估计到2025财年,碳化硅收入超越10亿欧元;到2030年,碳化硅年收入70亿欧元,并占有全球30%的碳化硅半导体商场比例。

值得一提的是,英飞凌还与我国厂商天科合达、天岳先进先后签定长时间协议,以取得6英寸碳化硅晶圆和晶锭,其供给量估计将占到英飞凌长时间需求量的两位数比例。

英飞凌管理层谈到,英飞凌从我国供给商取得的碳化硅资料比例约为20%,而且在接下来几个季度将翻一番,得益于完善的供给网络,将充沛满意本地化的需求。

他以为,我国在新能源轿车上具有十分强壮的商场,英飞凌出产必定程度依靠我国工厂,而且从我国收购原资料。

郭俊丽表明,半导体进入下行周期,叠加许多不确定预期,企业活跃提早做出战略部署,这是芯片大厂继续开辟多元化的商场,添加应对危险的才能的行为。

此外,我国急需经过半导体工业生态的打造,提高本身半导体工业实力。估计将最大极限优化营商环境,全力支撑半导体企业在我国继续出资。

21深度|英国高铁二号被官方监管组织鉴定“无法交给”,千亿英镑项目究竟怎么了?